Постановке в налоговую инспекцию документы. Встаем на учет в налоговой инспекции при открытии ип. Получение документа от налогового органа

По Налоговому кодексу (ст. 83) все фирмы должны состоять на учете в налоговой инспекции по месту своего хождения. Рассмотрим процедуру регистрации в налоговом органе.

Постановка на налоговый учет фирмыПо Налоговому кодексу (ст. 83) все фирмы должны состоять на учете в налоговой инспекции по месту своего нахождения.

Отчетность при смене налоговой инспекции

Налоговая инспекция может случиться с любым бизнесом салона или парикмахера, независимо от его размера, и когда это произойдет, это может быть очень разрушительным и стрессовым. Проверка может быть полностью случайной или может быть вызвана несогласованностью ваших цифр или налоговой декларацией.

Проверки обычно проводятся в согласованное время или в течение семи дней, но они могут быть объявлены без предупреждения. Штрафы могут быть наложены за несоблюдение, и, поскольку вы будете вынуждены соблюдать в любом случае, несоблюдение действительно не является вариантом.

- Требовать оформление документов или предоставление информации.

- Введите и осмотрите салонные бизнес-помещения, бизнес-активы или документы.

- Имеют доступ к компьютерам, на которых были созданы документы.

Некоторые фирмы, помимо этого, обязаны состоять на учете в других налоговых инспекциях.

Это фирмы, имеющие обособленные подразделения. Они должны встать на учет в налоговых инспекциях по месту нахождения этих обособленных подразделений.

Кроме того, налоговики обязаны поставить фирму на учет по месту нахождения ее недвижимого имущества и транспортных средств.

Удостоверьтесь, что ваши документы салона в порядке

«Мы все надеемся, что этого никогда не произойдет, но каждый владелец салона должен предположить, что в какой-то момент они могут быть предметом налогового расследования», - объясняет Питер-гора Вудфийнских солиситоров. Если вы являетесь пользователем-участником Юридической страховки, вы незамедлительно уведомляетесь о налоговой инспекции.

Знайте, кто возьмет на себя ответственность за Налоговое расследование

Важно определить, кто должен участвовать в вашем салоне или бизнесе парикмахерской, если есть расследование и убедитесь, что они должным образом проинформированы.Постановка фирмы на налоговый учет по фактическому месту нахождения

Фирма должна состоять на учете в налоговой инспекции по месту своего нахождения. Под ним понимают адрес, где находится дирекция фирмы или живет ее руководитель (ст. 8 Федерального закона от 8 августа 2001 г. № 129‑ФЗ).

Постановка на учет проводится налоговыми инспекциями одновременно с государственной регистрацией фирмы.

Кто это будет зависеть от размера вашей организации салона, но заранее определить соответствующие кадровые ресурсы улучшит скорость и эффективность вашего ответа. Ключ должен относиться к нему как к другой форме аварийного восстановления. Убедитесь, что вы осведомлены о том, какие внешние профессиональные консультанты вы бы вызвали, если есть расследование, и убедитесь, что вы знаете, кто они.

Если ваш салон или парикмахерская является предметом расследования

Вам не нужно перекатываться, но нет никакого препятствия для этого. . Успокойтесь и будьте любезны, и не теряйте голову. Но быстро получите своих профессиональных консультантов. Мы консультируем вас в отношении налоговых условий для ваших запланированных мероприятий в Норвегии и сопровождаем вас своим заказом или проектом. Доверьтесь многолетнему опыту нашего двуязычного персонала и сэкономьте деньги, заранее сообщив о себе.

Подача документов на государственную регистрацию

Чтобы зарегистрироваться и встать на налоговый учет, фирма должна представить в налоговую инспекцию:

- заявление о госрегистрации по форме № Р11001 (приведена в приказе ФНС РФ от 25 января 2012 г. № ММВ‑7‑6/25);

- решение о создании фирмы в виде протокола, договора или другого документа;

- учредительные документы (подлинники) в двух экземплярах при представлении лично или по почте, либо в одном – при представлении в электронном виде. Электронные документы для государственной регистрации могут быть представлены не только фирмой, но и нотариусом;

- выписку из реестра иностранной компании‑учредителя;

- документ об оплате госпошлины в размере 4000 рублей (ст. 333.33 НК РФ).

Требовать другие документы налоговики не вправе (п. 4 ст. 9 Федерального закона от 8 августа 2001 г. № 129‑ФЗ).

Многие из наших клиентов - немецкоязычные компании с бизнес-операциями в Норвегии, аутсорсинг их административной работы, чтобы полностью сосредоточиться на своем основном бизнесе. Если у вас есть сотрудники в Норвегии, мы будем обрабатывать расчет и уплату налогов на фонд заработной платы и проверять транспортные расходы. Кроме того, мы выступаем в качестве налогового представителя для вас.

Требуется ли регистрация в коммерческом регистре?

Регистрация и отчетность по налогам на заработную плату в ответственную налоговую инспекцию. Уведомление и выплата взносов в фонд социального страхования в ответственный налоговый орган. Учет, отчетность и оплата проездных расходов. Формирование налоговой декларации для работодателя и работника переписка рабочих с властями.

- Доступ к норвежскому.

- Требование об исчислении.

- Норвежский налог на заработную плату.

- Возврат пособия по болезни.

Заявление о госрегистрации могут подать: руководитель фирмы; учредитель; руководитель предприятия‑учредителя; другое лицо, действующее на основании полномочий, предусмотренных законодательством (например, по доверенности).

Обратите внимание

Подпись заявителя на заявлении о госрегистрации должна быть удостоверена нотариусом.

Выдача свидетельств о госрегистрации и постановке на учет

Даже компании, которые отправляют или переводят работников в Норвегию, нуждаются в этом номере организации. Номер организации, который регистрирует норвежскую компанию или зависимый филиал немецкой компании в центральном норвежском коммерческом регистре в Бронньюсунде.

Когда налоги с продаж должны быть оплачены в Норвегии?

Обязательство регистрироваться не зависит от местоположения, продолжительности уступки и суммы ожидаемого оборота. Иностранным компаниям, находящимся в домицилии, может потребоваться зарегистрировать фискального представителя. Последний должен иметь место жительства или бизнес в Норвегии и быть внесен в Норвежский коммерческий регистр в качестве финансового представителя для компании.

Ответственность

Если фирма будет вести предпринимательскую деятельность без госрегистрации, ее оштрафуют на сумму от 500 до 2000 рублей (п. 1 ст. 14.1 КоАП РФ).

Если фирма за время работы без госрегистрации получит доход, превышающий 1 500 000 рублей, ее должностных лиц могут привлечь к уголовной ответственности по статье 171 УК РФ, которая предусматривает:

Оформить заказ в центральный налоговый орган?

А. упрощает таможенные формальности. Все заказы и субподрядные контракты, осуществляемые иностранным подрядчиком в Норвегии, должны быть отправлены в центральную налоговую инспекцию по иностранным делам, если заказ. В связи со строительной или монтажной деятельностью в Норвегии или в месте, находящемся под контролем директора в Норвегии или на норвежском континентальном шельфе. Обязательство регистрироваться распространяется как на торговцев, так и на государственные органы.

Должен ли сотрудник регистрироваться в центральном налоговом органе?

Если есть обязанность сообщить о заказе, также должны быть указаны детали сотрудников, назначенных на контракт. Это относится как к собственным работникам, так и к тем, кто работает при исполнении контракта, которые работают другим иностранным субподрядчиком.

- штраф в размере до 300 000 рублей или в размере заработной платы либо иного дохода за период до двух лет;

- обязательные работы на срок до 480 часов;

- арест на срок до шести месяцев.

При постановке на налоговый учет данные о фирме вносятся в Единый государственный реестр налогоплательщиков (ЕГРН). Кроме того, фирме присваивают ИНН (Идентификационный номер налогоплательщика), КПП (Код постановки на учет) и код по ОКВЭД (Общероссийский классификатор видов экономической деятельности). Выбрать ОКВЭД фирма может по собственному усмотрению в зависимости от вида деятельности. А налоговая инспекция должна присвоить ей выбранный код.

Эти обязательства по представлению отчетности не зависят от наличия налоговой ответственности подрядчика или работников в Норвегии. Примечание: Санкции Информация должна быть представлена как можно скорее и не позднее 14 дней после начала работы. Дефектная информация может привести к сбору или штрафам. Это также может привести к тому, что клиент несет ответственность за невыплаченные налоги и обязанности подрядчика.

Какие условия, касающиеся права на проживание, должны быть соблюдены?

Если пребывание длится более 3 месяцев, в дополнение к вышеуказанному шагу, вы также должны связаться с местным полицейским участком. Это необходимо при работе на строительных площадках и объектах.

Сохраняется ли социальное страхование на родине

Сотрудники, которые только временно отправлены в Норвегию своим иностранным работодателем, могут быть покрыты за счет социального страхования в своей родной стране. Этот сертификат должен служить доказательством для норвежских и компетентных органов в месте происхождения, что субъект данных подчиняется только законодательству страны-отправителя.Выдача свидетельств о госрегистрации и постановке на учет

Не позднее пяти рабочих дней после подачи документов инспекция обязана выдать вам Свидетельство о государственной регистрации и Свидетельство о постановке на налоговый учет.

Форма Свидетельства о государственной регистрации утверждена приказом ФНС РФ от 13 ноября 2012 года № ММВ‑7‑6/843.

Требуется ли налоговая карта занятости?

Любой сотрудник, работающий в Норвегии или на норвежской континентальной базе, должен получить налоговую карту, выданную Центральным управлением надзора.

Существует ли налоговый вычет заработной платы для зарегистрированных работников

Для всех сотрудников, отправленных в Норвегию, вычет налога на прибыль выплачивается ежемесячно. Это означает, что работодатель должен удержать часть заработной платы, чтобы покрыть налоговые обязательства своих сотрудников и выплатить их в налоговую инспекцию.Вот пример свидетельства (форма № Р51003):

В Свидетельстве о государственной регистрации указывается основной государственный регистрационный номер (ОГРН), присвоенный фирме.

ОГРН состоит из 13 цифр. Первая цифра показывает, что номер относится к основному государственному регистрационному номеру (1).

Следующие две цифры указывают, в каком году была сделана запись в реестр. Например, 13 означает, что сведения о фирме были внесены в реестр в 2013 году.

Получение официальных документов

Это применяется независимо от налогового обязательства в Норвегии. Это означает, что при работе в Норвегии удержанный налог будет вычитаться, даже если налоговое обязательство работника ограничено договором об избежании двойного налогообложения. Тем не менее, можно обратиться в центральный налоговый орган по иностранным делам за освобождением от обязанности вычитать налог на заработную плату.

Что работодатель должен отчитываться перед норвежскими налоговыми органами?

Работодатель должен сообщать в налоговые органы ежемесячную заработную плату, надбавки, возмещение, взносы работодателя и удержанный налог для всех работников, которые работали в Норвегии или на норвежском континентальном шельфе, посредством так называемого «сообщения». Это обязательство по представлению отчетности применяется независимо от налогового обязательства в Норвегии.

Следующие две цифры (четвертая и пятая) – код региона.

Цифры с шестой по двенадцатую – это порядковый номер записи в Едином государственном реестре юридических лиц.

Последняя, тринадцатая цифра – контрольное число: младший разряд остатка от деления предыдущего 12‑значного числа на 11.

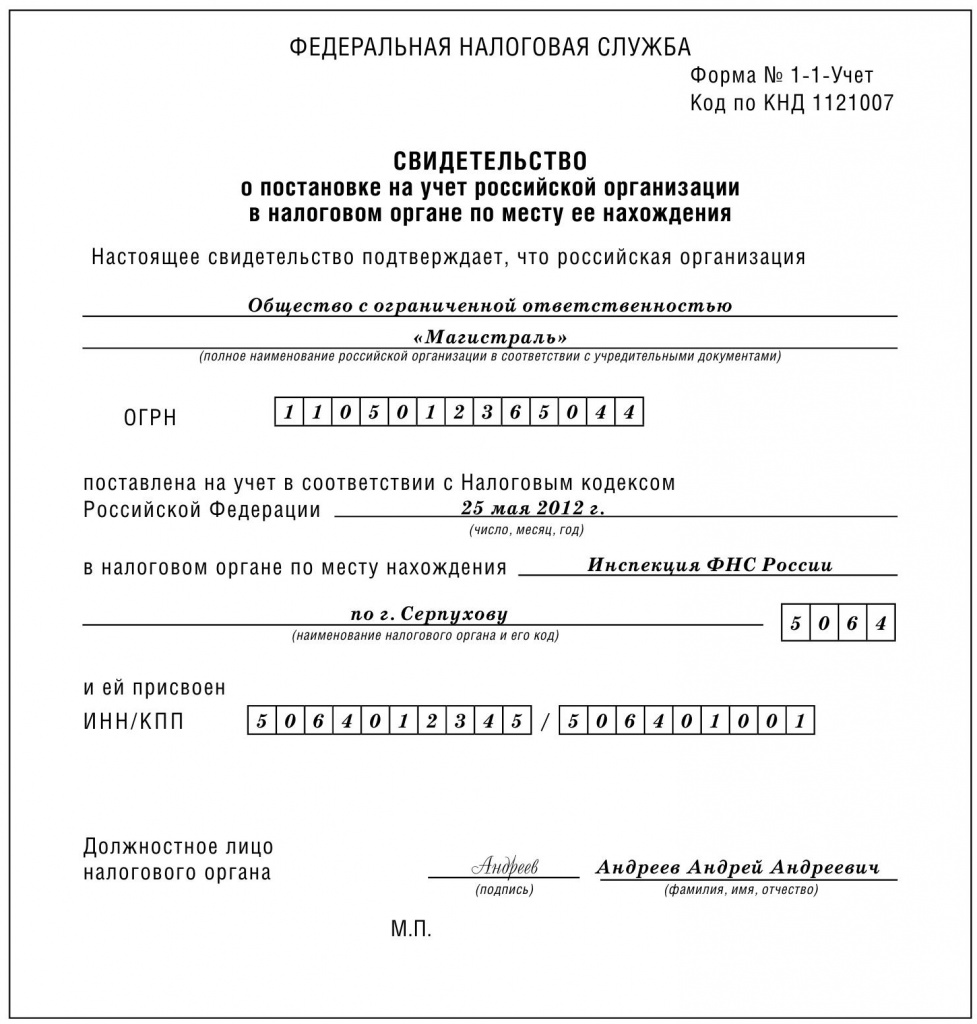

Форма свидетельства о постановке на учет утверждена приказом ФНС России от 11 августа 2011 г. № ЯК‑7‑6/ 488. Вот пример свидетельства:

Нужны ли налоговые предоплаты?

Корпорации должны уплачивать налоговые платежи дважды в год в течение года, следующего за годом дохода. Частные предприниматели обычно должны платить эти налоговые авансовые платежи четыре раза в соответствующем году дохода. Сотрудники, которые находятся в Норвегии в течение ограниченного периода времени или наняты иностранным работодателем, должны в следующем году подать в Норвегию возврат налога на прибыль, независимо от наличия налогового обязательства.

Сотрудник должен просмотреть сведения об ошибках или неполноте до подачи и исправить их, если это необходимо. Декларация может быть представлена только в электронном виде и должна быть представлена на следующий год. Налоговая оценка Предварительная налоговая оценка5 дает обзор сумм, используемых для определения налога в Норвегии. Это будет отправлено на зарегистрированный адрес компании и соответствующих сотрудников в период с июля по октябрь следующего года. Поэтому крайне важно сообщать об изменениях в адрес налоговых органов.

В свидетельстве о постановке на налоговый учет указываются присвоенные фирме идентификационный номер налогоплательщика (ИНН) и код постановки на учет (КПП).

ИНН – это номер фирмы во всероссийской базе данных налоговиков. У всех фирм разные ИНН. Даже если фирма ликвидируется, «освободившийся» номер вторично никому не присваивается.

Применяется ли базовое налоговое обязательство?

В принципе, в Норвегии существует налоговое обязательство для всех работ, проводимых в Норвегии или на норвежском бассейне. Компании и наемные работники, обращающиеся за освобождением в соответствии с налоговыми соглашениями, должны документировать это в центральный налоговый орган по иностранным делам.

Статья 78. Налоговый администратор должен обращаться к доказательствам и налоговым субъектам и должен установить исполнение своих обязанностей в налоговой администрации до и во время разбирательства. Поисковая деятельность осуществляется налоговым администратором без какого-либо сотрудничества с налоговым органом.

ИНН фирмы состоит из 10 цифр. Первые четыре цифры – это код налоговой инспекции, присвоившей номер, в том числе: две цифры – код региона и еще две цифры – номер самой инспекции.

Следующие пять цифр (с пятой по девятую) – это порядковый номер фирмы в данной налоговой инспекции.

Последняя, десятая цифра – контрольное число, рассчитываемое налоговиками по специальному секретному алгоритму. Благодаря контрольному числу они могут быстро определить, является ли ИНН подлинным.

В соответствии с пунктом 92 (2) Налогового кодекса налоговый администратор обязан обеспечить, чтобы факты, которые являются решающими для правильного выявления и определения налога, являются максимально возможными, а не только предложения налогоплательщиков связаны. Он исходит в соответствии с принципом официального утверждения, закрепленным в Разделе 9 (2), согласно которому он систематически определяет предпосылки для создания или продолжительности обязанностей лиц, участвующих в администрировании налогов, и выполняет необходимые действия для выполнения этих обязательств.

Пример

ООО «Атлант» имеет ИНН 7718123450. Это означает, что фирма состоит на учете в 18-й налоговой инспекции по г. Москве под номером 12345.

КПП нужен потому, что некоторые фирмы состоят на учете в нескольких налоговых инспекциях: не только по своему юридическому адресу, но и по месту нахождения обособленных подразделений, недвижимости и налогооблагаемых транспортных средств.

Поскольку ИНН у всех должен быть один, налоговики ввели дополнительный код – КПП. Этот код показывает, по какой причине фирма состоит на учете в данной инспекции. У одной фирмы может быть несколько КПП.

КПП состоит из девяти цифр. Первые четыре цифры –это код налоговой инспекции (как в ИНН).

Следующие две цифры (пятая и шестая) обозначают причину постановки на учет. Например, если фирма встает на учет по месту своего нахождения, то пятой и шестой цифрами КПП будет 01.

Если фирма встает на учет по адресу своего обособленного подразделения (филиала, представительства и др.), то пятой и шестой цифрами в зависимости от вида подразделения могут быть 02, 03, 04, 05, 31 или 32.

Последние три цифры КПП указывают, сколько раз фирма вставала на учет по данной причине.

Учитывая, что большинство фирм состоят на учете в одной налоговой инспекции и не переходят в другую, данные цифры – «001».

Пример

В 18-й налоговой инспекции по г. Москве «Атланту» присвоен КПП 771801001. Он означает, что «Атлант» встал на учет в качестве организации впервые.

Кроме того, «Атлант» имеет обособленное подразделение на территории, подконтрольной 29‑й налоговой инспекции по г. Москве. Там «Атлант» состоит на учете под тем же ИНН 7718123450, но КПП присвоен другой – 772902001. Этот код означает, что у «Атланта» зарегистрирован один филиал на территории, подконтрольной 29‑й инспекции.

Фирмы должны указывать ИНН и КПП во всех документах, предназначенных для налоговых инспекций (в налоговых декларациях, платежных поручениях на уплату налогов, различных справках, заявлениях и т. д.). Если форма документа не предусматривает иное, то ИНН и КПП указываются последовательно через знак «/».

Так как КПП у фирмы может быть несколько, в документе указывается код, присвоенный в налоговой инспекции, которой предназначен данный документ.

Пример

Вернемся к предыдущему примеру.

В документах, предназначенных для 18‑й налоговой инспекции по г. Москве, «Атлант» должен указывать ИНН и КПП так: 7718123450/771801001, а в документах, предназначенных для 29‑й инспекции, – 7718123450/ 772902001.

Действующее российское законодательство, в частности ст. 23 ГК РФ, позволяет гражданам осуществлять предпринимательскую деятельность только с того момента, как произойдет . И в обязательном порядке должен встать ИП на учет в налоговом органе.

Оформление и способы подачи документов

Список оригиналов и копий деловых бумаг:

- Заявление, в котором указываются сведения, необходимые сведения (бланк и образец для заполнения по форме P21001 можно найти на этой странице — https://www.nalog.ru/rn77/forms/4162994/). В нем на листе А указываются ФИО, ИНН, дата рождения, адресные данные, код видов документов (например, код паспорта гражданина РФ-21), коды ОКВЭД. На листе Б ИП подтверждает, что сведения, предоставленные им, достоверны и указывает каким способом его необходимо уведомить о результатах рассмотрения обращения.

- Квитанция об оплате государственной пошлины.

- Копия паспорта (необходима ксерокопия основного разворота и ксерокопия листа, где указана прописка).

- Форма №26.2-1 — заявление о переходе на упрощенную систему налогообложения (на усмотрение). Рекомендуем вам сразу направить указанное обращение на УСНО, иначе по умолчанию вы окажетесь на общей системе налогообложения, а она намного сложнее.

После того, как вы подготовили все документы, их необходимо доставить в налоговую инспекцию и встать на учет после открытия ИП.

Способы доставки следующие:

- непосредственно самому подойти в налоговый орган и предъявить документ, удостоверяющий личность. Чаще всего там действует система «одного окна», согласно которой вы в одном окошко сдадите все документы;

- можете воспользоваться услугами представителя по нотариально оформленной доверенности;

- можно отправить документы по почте (не забудьте составить опись документов с ценностью вложений);

- можно воспользоваться электронными услугами, в частности «Подача заявки…»;

- набирает также популярность и многофункциональный центр, в котором вы также можете сдать документы лично или через представителя.

Налоговый орган обязательно должен дать вам расписку оп получении указанных документов.

Встать ИП на налоговый учет могут помочь т. н. регистраторы. Они осуществят подготовку всех документов, проконсультируют, какую систему налогообложения вам стоит выбрать, при необходимости осуществят весь цикл действий без вашего присутствия и другое.

Получение официальных документов

Если вы сделали все правильно (заполнили и отправили), никаких проблем не возникло, то через 5 дней в соответствующем отделении налоговой инспекции для вас будут готовы:

- Первый и главный документ, согласно которому, осуществляемая вами предпринимательская деятельность будет считаться законной, а все проводимые действия будут юридически значимыми – это Свидетельство о регистрации физического лица в качестве индивидуального предпринимателя

- Лист записи ЕГРИП, который подтверждает выдачу вышеуказанного свидетельства. Он вам понадобится при открытии счетов в банках, при совершении сделок, при получении кредита и др.

Забрать документы можно тоже несколькими способами: лично, через представителя или получить по почте (в случае, если вы не смогли посетить налоговую).

После того, как ИП встал на учет в налоговой инспекции, дальше он должен:

- обеспечить надлежащий учет предпринимательской деятельности ИП;

- зарегистрировать работников (если они требуются)

- зарегистрироваться в ПФР и ФСС, при наличии сотрудников;

- получить коды статистики;

- при желании, можно заказать печать (на сегодняшний день это не является обязательным условием);

- в случае надобности, открыть расчетные счета в банках;

- приобрести лицензию, если вы выбрали вид деятельности, подлежащий лицензированию;

- приобрести кассовый аппарат

Место, сроки и стоимость

Место регистрации ИП – осуществляется по месту прописки/проживания в соответствующем органе ФНС.

Срок регистрации ИП в налоговой:

- 5 дней – на принятие и подготовку документов налоговыми органами (с 2016 года этот срок планируют уменьшить до трех дней);

- 30 дней с момента регистрации – это время вам необходимо для того, чтобы определиться с системой налогообложения, на который вы хотите работать. Если на общей системе, то никакого заявления подавать не надо, вы там будете находиться уже автоматически. А если вы выбрали УСНО, то обязательно подайте заявление в этот срок. Государственная пошлина при регистрации составляет 800 рублей.

Обязанности по уплате налогов

Упрощенную систему налогообложения чаще всего выбирают представители малого и среднего бизнеса. Это обусловлено тем, что все налоги заменяют одним, который оплачивается ежемесячно. Учет ведется в специальной книге, а декларация сдается раз в год.

Существует такие варианты процентных ставок, которые выбираете Вы сами:

- 6% (объект налогообложения — доходы) – то есть ИП уплачивает указанный процент от всех поступлений. При этом, расходы никем не учитываются (это удобно, если затраты меньше, чем 60% прибыли и их сложно подтвердить).

- 15% (объект налогообложения — доходы за вычетом расходов) – то есть из суммы доходной части вычитается сумма расходов и от полученной цифры платится 15% налогов (это удобно, когда расходы превышают 60% доходов, например, при торговой деятельности, когда сначала вы затрачивается денежные средства на покупку товара, а затем продаете его с наценкой). Однако, все Ваши расходы должны иметь документальное подтверждение (чеки, накладные, счета и т.д.).

Рассмотрим пример: ИП Степанов В.М. за месяц заработал 50000 рублей. Его расходы составили 25000 рублей. Если он применяет ставку 6%, то заплатит налога 50000*6%=3000 рублей. Если же он решил применить 15% и учитывает свои расходы (при условиях, указанных выше), то он заплатит (50000-25000)*15%=3750 рублей.

Как мы уже упоминали, для перехода на т. н. «упрощенку» надо подать соответствующее заявление формы № 26.2-1. Осуществить это действие можно только раз в год (начиная с начала года).

Таким образом, при тщательной и внимательной подготовке документов, вы самостоятельно сможете справиться с регистрацией ИП в налоговом органе и во всех остальных госорганах.