Может индивидуальный предприниматель открыть два расчетных счета. Отдельный лицевой счет для индивидуального предпринимателя

Юридические лица обязаны иметь расчетный счет. А вот для индивидуальных предпринимателей такого требования нет. С покупателями и поставщиками они вполне могут ограничиться наличными расчетами. Тем не менее, оплата наличными не всегда устраивает партнеров, да и коммерсанту зачастую проще перечислять деньги по безналу.

Сегодня практически у каждого гражданина открыт личный счет в банке. Поскольку индивидуальный предприниматель по сути является физлицом и в большинстве случаев действует как физлицо, возникает вопрос, можно ли использовать личный счет в коммерческой деятельности?

В поисках запрета

Сначала разберемся, чем отличается личный счет от расчетного. Обратимся к нормативным актам в банковской сфере.

Личный счет - это текущий счет физического лица, в том числе предпринимателя, который открывается в банке и используется им посредством сберегательной книжки или пластиковой карты. Согласно положению ЦБ РФ от 1 апреля 2003 г. N 222-П, текущим счетом физлица является банковский счет, который открывается на основании договора банковского счета и предусматривает совершение расчетных операций, не связанных с предпринимательской деятельностью. В инструкции ЦБ РФ от 14 сентября 2006 г. N 28-И говорится, что текущие счета открываются физлицами для расчетных операций, не связанных с предпринимательской деятельностью или частной практикой. Расчетные счета открываются юридическим лицам, а также ИП или физлицам, занимающимся частной практикой. Названные лица используют расчетные счета для расчетов, связанных с коммерческой деятельностью.

Таким образом, изначально личный счет не предназначен для бизнеса. В то же время запрета и каких-либо санкций за использование личного счета в деятельности законодательством не предусмотрено.

Кроме того, при осуществлении безналичных расчетов по текущим счетам допускается применение существующих форм безналичных расчетов, то есть платежными поручениями, чеками, инкассо (п. 1.1.2. Положения N 222-П). В положении ЦБ РФ от 24 декабря 2004 г. N 266-П указано, что клиент - физическое лицо может с банковской карты не только снимать средства и оплачивать товары, но и осуществлять иные операции, в отношении которых законодательством не установлен запрет. Как вы понимаете, запрета на перечисление денег партнеру в оплату за поставку или оказанные услуги нет. Лимит, ограничивающий перечисление средств по одной сделке, установлен лишь для наличных расчетов. Безналичные перечисления могут осуществляться в любых суммах. Таким образом, фактически запретов и штрафов для использования личного счета нет.

Ограничение на практике

Несмотря на сказанное, воспользоваться личным счетом разрешают не все банки. В статье 848 Гражданского кодекса сказано, что банк обязан совершать для клиента операции, предусмотренные законом для счетов данного вида, в соответствии с установленными банковскими правилами и применяемыми в банковской практике обычаями делового оборота, если в договоре банковского счета не предусмотрено иное. Инструкция N 28-И, которая разграничивает текущие и расчетные счета, предназначается именно для банков. Таким образом, банк вправе отказаться исполнять поручение физлица на перечисление средств с текущего счета. Тем более, если очевидно, что операция связана с предпринимательской деятельностью. Учреждение может сослаться на нарушение режима текущего счета физического лица, установленного Центробанком России, если в договоре банковского счета не указана возможность использования данного счета в целях предпринимательства.

Переубедить их удастся вряд ли. Тогда коммерсанту остается либо искать иной банк, который согласится перечислять суммы, либо открывать расчетный счет. Кстати, некоторые банки при переводе денег с лицевого счета требуют в назначении платежа указывать: "перевод не связан с осуществлением предпринимательской деятельности". Другие учреждения вводят запрет в договоре, включая в него пункт, запрещающий применять личный счет в предпринимательской деятельности.

Технический вопрос

Открывать расчетный счет или остановиться на текущем карточном, коммерсант решает самостоятельно. Не последнюю роль в этом решении сыграют затраты, связанные с предстоящими безналичными расчетами.

Перечисление денег через личный счет будет сопровождаться банковской комиссией. Как правило, ставка перевода составляет от 0,5 до 3 процентов, в зависимости от банка. Если открывать расчетный счет, придется перечислять банку плату за его обслуживание. Но если расчетов немного и банковская ставка позволяет, можно открывать счет.

Учтите, предпринимателю понадобится разграничивать расчеты по текущему счету в рамках деятельности и в личных целях. Это необходимо, чтобы избежать проблем в расчете налога. Поэтому, если у коммерсанта есть собственный счет, стоит подумать о том, чтобы открыть второй текущий счет в другом банке и использовать его в работе.

Сообщение для налоговой

Если коммерсант решил использовать в бизнесе свой личный карточный счет, об этом необходимо уведомить инспекцию.

Согласно пункту 2 статьи 23 Налогового кодекса предприниматели обязаны письменно сообщать в инспекцию по месту жительства об открытии или закрытии счетов (лицевых счетов). Сделать это нужно в течение 7 дней с момента открытия (закрытия). Касается это и случаев, когда ИП использует расчетный счет в работе. Заявление нужно подать в течение 7 дней с даты регистрации физлица в качестве индивидуального предпринимателя. В противном случае бизнесмена могут оштрафовать за нарушение сроков подачи сведений по статье 118 Налогового кодекса на 5 тыс. руб. В данном случае остается не урегулированной ситуация, когда ИП работал определенное время, а потом решил перейти на безналичные расчеты и воспользоваться своим личным счетом. Не исключено, что инспекторы привлекут коммерсанта к ответственности, ведь счет им открыт давно, соответственно 7-дневный срок истек. Бизнесмену, решившему перейти на безнал, можно посоветовать только открыть новый счет. Это решит проблему сроков, и к тому же позволит разграничить суммы, связанные с предпринимательской деятельностью и используемые для личных нужд.

Чтобы проинформировать налоговую об открытии такого счета, необходимо представить в инспекцию сообщение по форме N С-09-1, утвержденной приказом Минфина России и ФНС России от 17 января 2008 г. N ММ-3-09/11@. Документ вступил в силу 4 марта, до этого действовал приказ Минфина России от 9 ноября 2006 г. N САЭ-3-09/778@.

Бланк не вызовет сложностей. Изначально он предназначен для фирм, предпринимателей, нотариусов, занимающихся частной практикой, адвокатов, учредивших адвокатский кабинет. В нем в специально отведенных полях бизнесмен укажет ОГРНИП, ИНН, номер счета, дату его открытия, наименование и место нахождения банка, а также ИНН, КПП и БИК банка.

Стоит обратить внимание на то, что если пластиковая карта была выдана предпринимателю в связи с открытием нового банковского счета, коммерсант должен сообщить в налоговую инспекцию об открытии счета. В случае, если пластиковая карта была выдана на уже существующий счет, то есть специальный счет для обслуживания карты в банке не открывался, информировать об этом налоговую не нужно.

Кстати, сам банк тоже должен предоставить в инспекцию информацию об открытии и закрытии счета предпринимателя (п. 1 ст. 86 НК РФ). Но сказанное касается именно счетов, открытых для деятельности. Дело в том, что в учете банка выделяется счет N 40802 «Физические лица - индивидуальные предприниматели», который используется для учета поступления и расходования денежных сумм физических лиц - индивидуальных предпринимателей. А также счет N 40817 «Физические лица», предназначенный для учета денежных средств физических лиц, не связанных с осуществлением ими предпринимательской деятельности. Соответственно информировать банк должен о счетах первого вида.

Подводя итог, еще раз отметим, что предприниматель может беспрепятственно открыть лицевой счет физлица и использовать его в расчетах, связанных с деятельностью. У партнеров при таком способе проблем с чиновниками не возникнет. Они в обычном порядке будут перечислять суммы и получать оплату на свои счета. Преградой для использования счета может стать договор банковского счета, где прямо запрещается использовать счет. А также банковские служащие, которые откажутся перечислять суммы, связанные с бизнесом, на личный счет.

Ю. Егорова, аудитор департамента общего аудита и налогового консалтинга ООО «Юниаструм Консалтинг».

- Как снимать наличные со счета ИП?

- Стоимость открытия и необходимые документы

- Почему отдельный счет предпочтительнее?

- Главные преимущества расчетного счета

Лицевой счет индивидуальному предпринимателю нужен всегда. Рекомендуется открыть его сразу после регистрации своей деятельности и получения разрешительных документов. Многие люди интересуются, нужен ли ИП отдельный расчетный счет или можно обойтись стандартным — предназначенным для физического лица.

В действительности закон не обязывает открывать счет для ведения бизнеса и предпринимателю не запрещается использовать обычный лицевой счет.

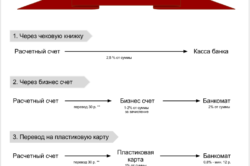

Однако иметь стандартный счет для бизнеса весьма непродуктивно. Важно знать обо всех особенностях лицевого счета для ИП, в том числе и то, как снимать деньги с подобных счетов. Иногда просто так снять деньги не удается. Для этого требуется выполнить определенные условия, которые поставит вам банк, возможно, о снятии наличных придется предупредить. Специально для бизнеса можно создать расчетную карту, альтернативным вариантом станет чековая книжка. В частых случаях операции проводятся через кассу.

Как снимать наличные со счета ИП?

Неплохим вариантом станет перевод денежных средств на расчетный счет физического лица, который может быть открыт и в другом банке. Важно обратить внимание на то, какую комиссию берет банк за такой перевод (как правило, сумма небольшая и составляет не более 70 рублей за одну операцию). Если решили переводить средства таким способом, осуществляйте переводы с правильными примечаниями, можно использовать такое: «Перевод средств на личные нужды». Если в примечании будет написано «Зарплата предпринимателя», с переводимых средств снимется перечисление в НДФЛ.

Неплохим вариантом станет перевод денежных средств на расчетный счет физического лица, который может быть открыт и в другом банке. Важно обратить внимание на то, какую комиссию берет банк за такой перевод (как правило, сумма небольшая и составляет не более 70 рублей за одну операцию). Если решили переводить средства таким способом, осуществляйте переводы с правильными примечаниями, можно использовать такое: «Перевод средств на личные нужды». Если в примечании будет написано «Зарплата предпринимателя», с переводимых средств снимется перечисление в НДФЛ.

Вернуться к оглавлению

Стоимость открытия и необходимые документы

Расчетный счет для ИП можно открыть в любое время, это обойдется вам в 1000 руб. Если рассматривать стоимость его ведения, она может составить от нуля до 1000 руб. в месяц. Если за время своей деятельности вы проводите совсем мало платежных операций, постарайтесь найти банк, который не возьмет с вас комиссию за ведение. Если таковой найти не удалось, обратитесь в банк, который предоставит льготы. Рассмотрите такие варианты, как Промсвязьбанк, Альфа Банк, Райффайзенбанк. Чтобы открыть расчетный счет для ИП, нужно предоставить определенные документы — их количество может отличаться, в зависимости от требований банка. Обычно требуются документ о том, что предприниматель был зарегистрирован в качестве ИП. Помимо него, необходима выписка из ЕГРИП, а также уведомление о постановке на учет физического лица в налоговый орган. Помимо данных документов могут потребоваться дополнительные (конкретный список уточняйте в банке).

В обязательном порядке следует предоставить документы, удостоверяющие личность. Открытие лицевого счета ИП — процедура несложная, однако предварительно лучше позвонить в выбранный банк и узнать о его условиях. Если вы не можете определиться с банком, нужно найти информацию обо всех банках вашего города. Вам потребуется найти данные по кассовому обслуживанию в разделе «Для юридических лиц». Далее следует просмотреть информацию о тарифах. Если предпочитаете банки топ-категории, необходимо помнить, что они могут требовать порядка 1000 руб. в месяц за ведение личного бизнес-счета. Некоторые бизнесмены ищут банки, позволяющие сэкономить. Если вы не предъявляете много требований к банку и не слишком часто осуществляете банковские операции, выбирайте соответствующие. Но не забывайте: у каждого подобного учреждения должна быть лицензия. На основании законодательства РФ гражданин, открывающий собственное дело, должен сразу же приступить к регистрации бизнеса.

В обязательном порядке следует предоставить документы, удостоверяющие личность. Открытие лицевого счета ИП — процедура несложная, однако предварительно лучше позвонить в выбранный банк и узнать о его условиях. Если вы не можете определиться с банком, нужно найти информацию обо всех банках вашего города. Вам потребуется найти данные по кассовому обслуживанию в разделе «Для юридических лиц». Далее следует просмотреть информацию о тарифах. Если предпочитаете банки топ-категории, необходимо помнить, что они могут требовать порядка 1000 руб. в месяц за ведение личного бизнес-счета. Некоторые бизнесмены ищут банки, позволяющие сэкономить. Если вы не предъявляете много требований к банку и не слишком часто осуществляете банковские операции, выбирайте соответствующие. Но не забывайте: у каждого подобного учреждения должна быть лицензия. На основании законодательства РФ гражданин, открывающий собственное дело, должен сразу же приступить к регистрации бизнеса.

Вернуться к оглавлению

Почему отдельный счет предпочтительнее?

Бизнесмен вправе использовать собственные средства, а также имущество для личных целей или ведения бизнеса. Физическое лицо платит налоги с использованием наличных денежных средств. Предпринимателю необязательно иметь специальный расчетный счет, но завести таковой рекомендуется. В первую очередь это нужно для того, чтобы наладить отношения с налоговыми органами, для которых расчетные и текущие счета фактически одинаковы. Отметим, что в налоговые органы поступают сведения о счетах индивидуального предпринимателя. Если для ведения бизнеса использовать деньги личного лицевого счета, нужно предупредить об этом налоговую службу, причем в семидневный срок. Несоблюдение данного правила влечет за собой штраф, вдобавок к этому могут возникнуть проблемы с банком. В итоге могут появиться проблемы с получением кредита. Еще одна сложность состоит в том, что бизнес-компаньоны откажутся переводить деньги на обычный лицевой счет.

Юридические лица тоже откажутся переводить деньги на такой счет, потому как налоговые службы будут оценивать это как оплату за услуги конкретного гражданина, и в связи с этим будет удерживаться налог. Есть большая вероятность, что налоговые инспекторы зафиксируют поступление средств на лицевой счет, и, если сумма очень большая, удержится налог в размере 13%. В данном случае будет трудно доказать, что данный доход был получен в результате деятельности ИП. Исходя из вышесказанного, бизнесмен имеет право пользоваться лицевым счетом, но не стоит забывать, что он может стать помехой в ведении бизнеса.

Юридические лица тоже откажутся переводить деньги на такой счет, потому как налоговые службы будут оценивать это как оплату за услуги конкретного гражданина, и в связи с этим будет удерживаться налог. Есть большая вероятность, что налоговые инспекторы зафиксируют поступление средств на лицевой счет, и, если сумма очень большая, удержится налог в размере 13%. В данном случае будет трудно доказать, что данный доход был получен в результате деятельности ИП. Исходя из вышесказанного, бизнесмен имеет право пользоваться лицевым счетом, но не стоит забывать, что он может стать помехой в ведении бизнеса.

Вернуться к оглавлению

Главные преимущества расчетного счета

Теперь давайте перейдем к преимуществам расчетного счета. Если вы бизнесмен и имеете свой лицевой счет, оставьте его для личных нужд. А если ваш бизнес успешно развивается, заведите специальный счет для ИП. Так вам будет удобней. Вы без проблем будете проводить операции, связанные с бизнесом.

Открыв такой счет, вы сможете использовать его для личных нужд. С его помощью вы будете получать средства, оплачивать налоги и счета. Вдобавок к этому к вам не будет претензий со стороны банка и налоговых органов. Вам не потребуется вести специальную отчетность, заполнять дополнительные декларации. Не стоит забывать о том, что бизнесмен может вносить личные средства на такой счет, они не будут засчитываться как доход и, соответственно, подлежать налогообложению. При необходимости с расчетного счета снимаются средства или переводятся на пластиковую карту. Налоговая инспекция в исключительных случаях проводит арест и блокировку расчетного счета. Например, если документы были сданы несвоевременно. Отдельный лицевой счет ИП никогда не помешает, но лучше сделать так, чтобы через него проходили операции, связанные с бизнесом.

Может ли индивидуальный предприниматель не открывать расчетный счет в банке, а использовать свой лицевой счет при расчетах, связанных с деятельностью?

Ответ:

В соответствии с п. 1 ст. 23 ГК РФ гражданин вправе заниматься предпринимательской деятельностью с момента государственной регистрации в качестве ИП. То есть физическое лицо приобретает ряд дополнительных возможностей, не образуя при этом нового субъекта правоотношений. Гражданское законодательство не различает гражданина и ИП, а рассматривает их в качестве одного лица. Статус ИП не ограничивает правоспособность и дееспособность гражданина (ст. 18, ст. 21, ст. 22 ГК РФ). При этом ГК РФ не разделяет имущество физического лица на имущество, принадлежащее ему исключительно как гражданину, и имущество, принадлежащее ему исключительно как ИП.

Граждане, осуществляющие предпринимательскую деятельность без образования юридического лица, не имеют обособленного имущества и могут использовать своё имущество как в личных целях, так и для осуществления предпринимательской деятельности (п. 4 постановления Конституционного Суда РФ от 17.12.1996 N 20-П, постановления ФАС Северо-Кавказского округа от 06.04.2011 N А15-1197/2010, ФАС Восточно-Сибирского округа от 21.09.2010 N А74-1370/2010, ФАС Центрального округа от 17.03.2010 N А62-7448/2009, ФАС Уральского округа от 27.02.2010 N Ф09-972/10-С2, ФАС Волго-Вятского округа от 18.08.2008 N А38-407/2008-4-53, письмо МНС РФ от 06.07.2004 N 04-3-01/398).

Учитывая, что имущество физического лица, имеющего статус ИП, юридически не разграничено, можно сделать вывод, что ИП может использовать в предпринимательской деятельности как расчетный счет, так и личный (текущий) счет.

Необходимость открытия банковского счета юридическими лицами обусловлена исполнением обязанности по уплате налогов только в безналичной форме со счета в банке (п.3 ст.45 НК РФ).

Физические лица вправе исполнить обязанности по уплате налогов путем внесения в банк наличных денежных средств (пп.3 п.3 ст.45 НК РФ).

При этом особенности использования банковских счетов установлены в Инструкции ЦБР от 14.09.2006 N 28-И "Об открытии и закрытии банковских счетов, счетов по вкладам (депозитам)" (далее - Инструкция 28-И). Текущие счета открываются физическим лицам для совершения расчетных операций, не связанных с предпринимательской деятельностью или частной практикой (п. 2.2 Инструкции 28-И), а расчетные счета открываются индивидуальному предпринимателю (далее - ИП) для совершения расчетов, связанных с предпринимательской деятельностью (п. 2.3 Инструкции 28-И).

Также пунктом 1.1.1 Положения о порядке осуществления безналичных расчетов физическими лицами в Российской Федерации (утв. Банком России 01.04.2003 N 222-П) текущий счет физического лица также определен как банковский счет, открываемый физическому лицу в банке на основании договора банковского счета, предусматривающего совершение расчетных операций, не связанных с осуществлением предпринимательской деятельности.

НК РФ не разграничивает расчетные и текущие счета. Согласно п. 2 ст. 11 НК РФ счетами признаются расчетные (текущие) и иные счета в банках, открытые на основании договора банковского счета, на которые зачисляются и с которых могут расходоваться денежные средства. О счетах, используемых в предпринимательской деятельности, ИП обязаны сообщать в налоговый орган по месту учета в соответствии с пп. 1 п. 2 ст. 23 НК РФ (письма Минфина РФ от 20.09.2010 N 03-11-11/248, от 30.12.2008 N 03-11-05/318). Следовательно, исходя из норм НК РФ, ИП в своей предпринимательской деятельности может использовать любой открытый на его имя счет (либо физического лица, либо ИП), информировав об этом налоговый орган.

Пункт 1.4 Положения 373-П о порядке ведения кассовых операций 12 октября 2011 г. говорит о том, что свободные денежные средства ИП обязан хранить на расчетном счете в кредитном учреждении. Таким образом, открывать р/с ИП не обязан, а обязан установить лимит остатка наличных денег в соответствии с приложением к

настоящему Положению от 12 октября 2011 г. №373-П и соблюдать порядок ведения кассовых операций обязан.

То есть единственным ограничением могут служить банковские правила, изложенные в Инструкции 28-И, разграничивающие использование расчетного и текущего счетов, в связи с чем банк может отказать ИП в проведении платежа на предпринимательские цели с текущего счета.

Если коммерсант решил использовать в бизнесе свой личный карточный счет, об этом необходимо уведомить инспекцию.

Согласно пункту 2 статьи 23 Налогового кодекса предприниматели обязаны письменно сообщать в инспекцию по месту жительства об открытии или закрытии счетов (лицевых счетов). Сделать это нужно в течение 7 дней с момента открытия (закрытия). Касается это и случаев, когда ИП использует расчетный счет в работе. Заявление нужно подать в течение 7 дней с даты регистрации физлица в качестве индивидуального предпринимателя. В противном случае бизнесмена могут оштрафовать за нарушение сроков подачи сведений по статье 118 Налогового кодекса на 5 тыс. руб.

Таким образом, можно сделать вывод, что индивидуальный предприниматель не обязан открывать расчетный счет, и может использовать лицевой счет при расчетах, связанных с деятельностью. У партнеров при таком способе проблем с чиновниками не возникает. Они в обычном порядке будут перечислять суммы, и получать оплату на свои счета. Преградой для использования счета может стать договор банковского счета, где прямо запрещается использовать счет. А также банковские служащие, которые откажутся перечислять суммы, связанные с бизнесом, на личный счет.